Régimen Obligatorio de Pensión Complementaria

¿Qué es el Régimen Obligatorio de Pensiones Complementarias (ROPC)?

Es un complemento de la pensión del Régimen Básico, definido como el Régimen de Invalidez, Vejez y Muerte (IVM de la CCSS) o alguno de los Regímenes Sustitutos.

El ROPC se forma con los aportes equivalentes al 4,25% del salario reportado a la CCSS. De este porcentaje un 1% es aportado por el trabajador y el resto por el patrono.

Este fondo se puede retirar por pensión, fallecimiento o cuando el afiliado enfrente una enfermedad grave o en etapa terminal debidamente calificada por la Caja Costarricense de Seguro Social (CCSS).

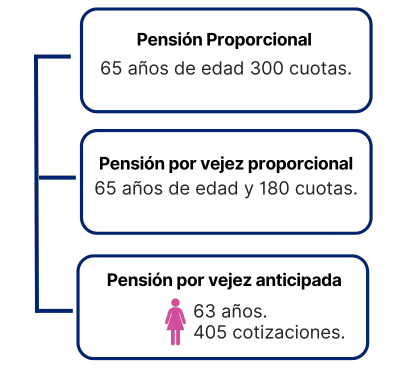

¿Cuando me puedo pensionar? Requisitos para realizar el retiro:

Preguntas

¿Quién administra el ROP?

Las Operadoras de Pensiones son las entidades encargadas de administrar los aportes, administrar fondos de capitalización laboral y fondos de pensiones correspondientes al Régimen Complementario de Pensiones y los beneficios correspondientes, conforme a Ley de Protección al Trabajador, Ley 7983. Los aportes a este fondo serán registrados y controlados por medio del Sistema Centralizado de Recaudación de la CCSS y administrados por medio de la operadora elegida por los trabajadores.

¿Cuando se creó el ROP y bajo que leyes?

El ROP se creó en el año 2000 a partir de la aprobación de la Ley de Protección al Trabajador, Ley 7983.

¿Qué pasa si no escoge operadora al incoporarse a la fuerza laboral por primera vez?

En caso de que el trabajador no elija la operadora, será afiliado en forma automática a la operadora del Banco Popular y de Desarrollo Comunal.

Cuando se trate de los trabajadores afiliados al Sistema de Pensiones del Magisterio, serán afiliados a la operadora autorizada del Magisterio Nacional.

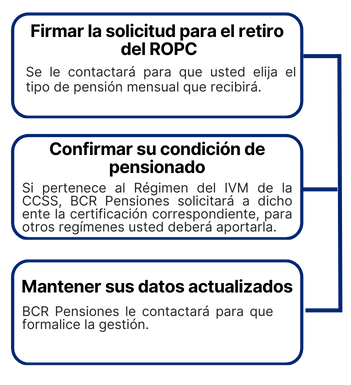

¿Cómo y cuando se retira el ROP?

Para disfrutar de los beneficios de la pensión complementaria, el trabajador debe haber cumplido con los requisitos del Régimen de Invalidez, Vejez y Muerte (IVM) de la CCSS o del régimen público sustituto al cual pertenece, por pensión, fallecimiento, cuando el afiliado enfrente una enfermedad grave o en etapa terminal debidamente calificada por la Caja Costarricense de Seguro Social (CCSS).

¿Qué actividades comprende su administración?, ¿Por qué se cobra una comisión de administración?

Las Operadoras de Pensiones cobran mensualmente a los afiliados una comisión por la administración de los recursos; mantienen a disposición de los afiliados información de sus fondos, así como información general de estos.

¿Cómo se calcula la comisión de administración?

El monto de la comisión de administración se calcula sobre el saldo acumulado. Para el ROPC el cobro anualizado sobre el saldo es de 0.35% y se calcula diariamente de conformidad con la normativa vigente.

Fuente: Sitio web Superintendencia de Pensiones https://www.supen.fi.cr/documents/20121/71121/Glosario+de+Estado+de+Cuenta.pdf/f664a764-6215-4652-8d8c-f3f94ef7203b?t=1684268216443

¿Cuáles son los beneficios (incentivos fiscales y de cargas sociales)?

El ROP se encuentra exento del pago de impuestos y no puede ser embargado mientras sea administrado por las Operadoras de Pensiones.

¿Cuáles son las ventajas y riesgos del ROP?

Es un fondo constituido por los aportes de los patronos y los trabajadores para otorgar una pensión mensual que complemente la pensión básica.

¿Cómo se puede realizar la actualización de los datos de los beneficiarios del ROP?

Completando el siguiente formulario, el cual debe remitir firmado al correo bcrpensiones@bancobcr.com

Ingrese aquí para descargar el formulario.

¿Cómo beneficiario, cuál es el trámite que se requiere hacer dado el caso de fallecimiento del titular?

Los beneficiarios que podrán retirar el ROP de las personas fallecidas serán los establecidos por el Régimen Básico o Régimen Sustituto. En caso de que no existan beneficiarios en estos regímenes aplican los establecidos en BCR Pensiones, quienes deben esperar 12 meses después del fallecimiento del afiliado para gestionar el retiro. En caso de que no existan beneficiarios en el Régimen Básico o Régimen Sustituto ni en BCR Pensiones, la gestión para el retiro de los recursos debe realizarse por medio del juzgado de trabajo.

¿Qué pasa si los beneficiaros no retiran el ROP luego de 10 años?

Según lo establece el artículo 77 de la Ley de Protección al Trabajador (7983), “si los recursos del Régimen Complementario de Pensiones no han sido retirados por los beneficiarios en un plazo de diez años, contado a partir del fallecimiento del afiliado o pensionado, el derecho sobre tales recursos prescribirá y serán girados por las operadoras de pensiones a favor del Régimen No Contributivo (RNC) de la Caja Costarricense de Seguro Social (CCSS)”.

¿Por qué son importantes las inversiones para la pensión del ROP?

Las inversiones tienen como objetivo mejorar el saldo del afiliado a través del tiempo, brindando la posibilidad de disfrutar de una pensión complementaria para mantener el estilo de vida al momento de su jubilación. Es importante considerar que durante la administración del fondo pueden presentarse tanto plusvalías como minusvalías ya que no es posible asegurar un rendimiento, no obstante, por su naturaleza las inversiones en el ROP deben considerarse a largo plazo.

¿En qué se invierten los recursos, sus riesgos y rendimientos?

Los recursos se invierten en instrumentos financieros de mercados autorizados, considerando aspectos como el país de origen, las monedas, los plazos, los sectores, la clase de activo, los índices de referencia, los niveles de liquidez, y los tipos de instrumentos y de gestión. Estos instrumentos tienen límites claramente definidos que están alineados con una política de inversión del ROPC, la cual es aprobada por comités técnicos de apoyo (Comité de Riesgos y Comité de Inversiones) y por la Junta Directiva de la Operadora de Pensiones. Las inversiones deben cumplir con una Planificación Estratégica de las Inversiones, planteada de acuerdo con las características del fondo, los afiliados y los pensionados actuales y futuros.

Esta planificación también está alineada con el apetito de riesgo del ROPC, con objetivos de rentabilidad definidos técnicamente y revisados periódicamente para adaptarse a las condiciones actuales del mercado.

¿Porqué los rendimientos fluctúan a través del tiempo?

Los rendimientos fluctúan porque los recursos se invierten en una variedad de instrumentos financieros, según el apetito de riesgo del ROPC. Estos instrumentos tienen diversas características: pueden ser de renta fija o variable, estar denominados en colones o en monedas internacionales (en nuestro caso, dólares), y pueden incluir títulos valores o fondos mutuos, entre otros.

Los instrumentos de renta variable pueden fluctuar por múltiples razones, como el desempeño financiero de las empresas, la situación de la industria, la región, el descubrimiento de nuevas tecnologías o la obsolescencia de otras. Por su parte, los instrumentos de renta fija suelen fluctuar con el comportamiento de las tasas de interés y el riesgo crediticio de cada emisor de bonos, entre otras razones.

Ambos tipos de instrumentos son impactados a lo largo del tiempo por el comportamiento de macro precios como el tipo de cambio, las tasas de interés y la inflación, lo que provoca fluctuaciones en los precios de los instrumentos tanto a nivel local como internacional. A medida que se presentan estas fluctuaciones en el precio de los instrumentos, el valor del portafolio del ROPC aumenta o disminuye, replicando este comportamiento en el rendimiento del fondo.

BCR Pensiones cuenta con profesionales encargados de tomar las decisiones de inversión, quienes procuran adquirir los instrumentos más beneficiosos para los afiliados, buscando el mejor rendimiento a largo plazo, aunque en el corto plazo puedan presentarse las fluctuaciones mencionadas.

Noticias

- Información para futuros pensionados

- Conozca más acerca del ROPC:

Tipo de cambio

USD

EUR

Política de privacidad de Banco de Costa Rica

Esta Política de privacidad describe cómo se recopila, utiliza y comparte su información personal cuando visita www.bancobcr.com (denominado en lo sucesivo el “Sitio”).

INFORMACIÓN PERSONAL QUE RECOPILAMOS

Cuando visita el Sitio, recopilamos automáticamente cierta información sobre su dispositivo, incluida información sobre su navegador web, dirección IP, zona horaria y algunas de las cookies que están instaladas en su dispositivo. Además, a medida que navega por el Sitio, recopilamos información sobre las páginas web individuales o los productos que ve, las páginas web o los términos de búsqueda que lo remitieron al Sitio e información sobre cómo interactúa usted con el Sitio. Nos referimos a esta información recopilada automáticamente como “Información del dispositivo”.

Recopilamos Información del dispositivo mediante el uso de las siguientes tecnologías:

COOKIES

- Los “Archivos de registro” rastrean las acciones que ocurren en el Sitio y recopilan datos, incluyendo su dirección IP, tipo de navegador, proveedor de servicio de Internet, páginas de referencia/salida y marcas de fecha/horario.

- Las “balizas web”, las “etiquetas” y los “píxeles” son archivos electrónicos utilizados para registrar información sobre cómo navega usted por el Sitio.

¿CÓMO UTILIZAMOS SU INFORMACIÓN PERSONAL?

Utilizamos la Información del dispositivo que recopilamos para ayudarnos a mejorar y optimizar nuestro Sitio (por ejemplo, al generar informes y estadísticas sobre cómo nuestros clientes navegan e interactúan con el Sitio y para evaluar el éxito de nuestras campañas publicitarias y de marketing).

También utilizamos Google Analytics para ayudarnos a comprender cómo usan nuestros clientes el Sitio. Puede obtener más información sobre cómo Google utiliza su Información personal aquí:

https://www.google.com/intl/es/policies/privacy/. Puede darse de baja de Google Analytics aquí: https://tools.google.com/dlpage/gaoptout.

Finalmente, también podemos compartir su Información personal para cumplir con las leyes y regulaciones aplicables, para responder a una citación, orden de registro u otra solicitud legal de información que recibamos, o para proteger nuestros derechos.

PUBLICIDAD ORIENTADA POR EL COMPORTAMIENTO

Como se describió anteriormente, utilizamos su Información personal para proporcionarle anuncios publicitarios dirigidos o comunicaciones de marketing que creemos que pueden ser de su interés.

Para más información sobre cómo funciona la publicidad dirigida, puede visitar la página educativa de la Iniciativa Publicitaria en la Red ("NAI" por sus siglas en inglés) en http://www.networkadvertising.org/understanding-onlineadvertising/how-does-it-work.

Puede darse de baja de la publicidad dirigida mediante los siguientes enlaces:

Facebook: https://www.facebook.com/settings/?tab=ads

Google: https://adssettings.google.com/authenticated?hl=es

Bing: https://about.ads.microsoft.com/es-es/recursos/directivas/anuncios-personalizados

NO RASTREAR

Tenga en cuenta que no alteramos las prácticas de recopilación y uso de datos de nuestro Sitio cuando vemos una señal de No rastrear desde su navegador.

RETENCIÓN DE DATOS

Cuando efectúa una solicitud a través del Sitio, conservaremos su información de solicitud en nuestros registros, a menos que nos solicite expresamente que eliminemos esta información.

CAMBIOS

Podemos actualizar esta política de privacidad periódicamente para reflejar, por ejemplo, cambios en nuestras prácticas o por otros motivos operativos, legales o reglamentarios.

CONTÁCTENOS

Para obtener más información sobre nuestras prácticas de privacidad, si tiene alguna pregunta o si desea presentar una queja, contáctenos por correo electrónico a CentroAsistenciaBCR@bancobcr.com